深度解析:稳定币如何重塑传统支付格局,从市场热潮到生态整合的制胜策略

稳定币正以不可逆转的态势渗透传统金融体系。klarna联合stripe推出tempo网络专属的klarnausd;paypal发行的pyusd市值三个月增长200%,稳定币市场份额突破1%,流通量逼近40亿美元;stripe采用usdc实现商户即时结算;cashapp自2026年起将稳定币纳入法币余额体系,覆盖5800万用户。尽管各家切入路径不同,但核心目标一致:通过稳定币简化资金流动链路。

数据来源:artemisanalytics

市场普遍预期"每个企业都将发行自有稳定币",但这种设想存在根本性缺陷。当前美元稳定币占据99%以上市场份额,若出现成千上万种品牌代币,将导致流动性碎片化、跨链成本激增和用户体验恶化。做市商利润和跨链桥费用恰恰是稳定币试图消除的中间环节。对《财富》500强企业而言,稳定币是战略工具而非必然选择——少数企业可通过发行稳定币构建生态壁垒,多数企业更适合作为支付导轨整合现有解决方案。

稳定币受传统金融青睐的三大核心价值

稳定币精准解决了传统支付系统的三大痛点,这些优势在高频交易场景中产生指数级经济效益:

1. 成本优化革命

美国卡支付体系存在双重收费机制:1-3%的交易抽成叠加0.1-0.6美元/笔的固定费用。链上稳定币结算可将成本压缩至美分级别。以年交易额万亿级平台为例,1个基点的成本优化即可创造千万级收益。多数企业选择与stripe等服务商合作,通过美元结算的稳定币支付实现零波动风险与即时到账的平衡,即便支付1.5%服务费仍显著低于信用卡体系。

数据来源:a16zcrypto

2. 跨境支付范式突破

稳定币突破地理边界限制,无需与各国银行建立合作关系。对于零工经济、跨境电商等场景,其零跨境手续费优势显著——纽约钱包向欧洲转账usdc与本地转账成本完全相同。欧洲商户可选择即时兑换欧元或持有美元资产获取收益,这种灵活性在传统体系下难以实现。

3. 结算效率质变

稳定币实现秒级结算且7×24小时运转,彻底消除银行假期、清算截止时间等限制。这对高频支付场景和资金周转敏感型企业具有战略价值,可显著降低运营摩擦成本。

企业稳定币战略的攻守之道

稳定币既创造机遇也带来压力,企业决策需基于收入结构、地理分布和支付基础设施依赖度:

进攻型玩家如paypal、stripe、cashapp,通过稳定币强化核心业务。paypal在捍卫卡支付主业的同时,通过pyusd控制用户关系链,其4.38亿活跃账户构成天然分发网络。防御型参与者如传统银行,需通过代币化存款或托管服务应对存款流失风险。visa、万事达卡等支付巨头则面临交换费收入被侵蚀的挑战。

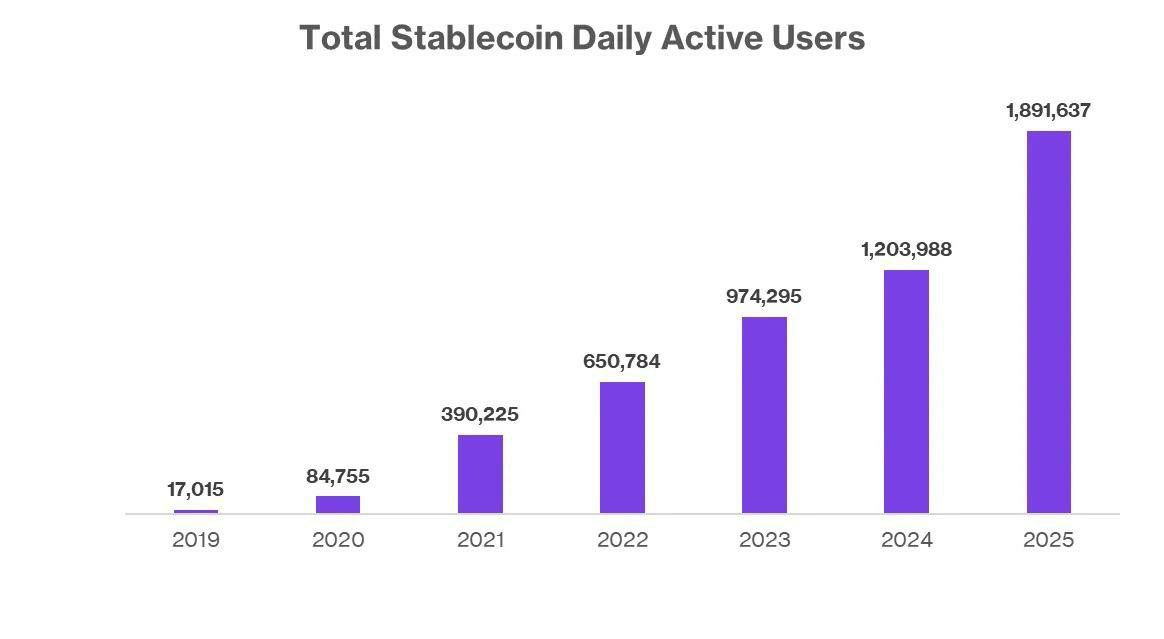

关键决策点在于:自主发行还是整合现有稳定币?artemis数据显示,90种稳定币中仅10种流通量超10亿美元,市场呈现明显头部效应。

数据来源:artemisanalytics

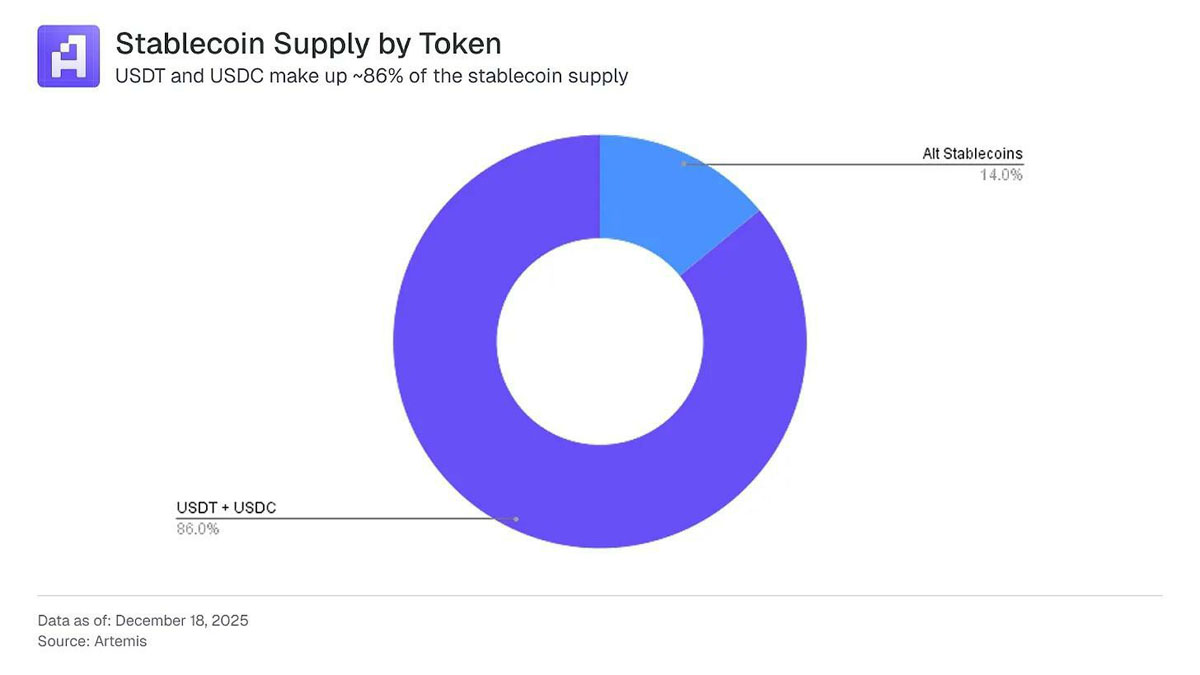

供应轨迹与市场格局

稳定币市场呈现"双雄争霸+长尾并存"格局:usdt从2024年初71%峰值降至2025年底60%,usdc占据26%市场份额,其他代币合计控制14%份额。尽管年复合增长率达63%,但市场难以支撑数十个主流稳定币。预计到2030年,头部两家份额将降至75%,其他玩家争夺4000亿美元市场空间。

新代币需在明确产品市场契合度下快速形成网络效应,否则将淹没在供应量低迷的"僵尸代币"群体中。artemis跟踪显示,仅11%的稳定币流通量超过10亿美元。

企业实践样本分析

paypal:防御性生态布局

pyusd作为战略防御工具,帮助paypal在卡支付主业外构建第二增长曲线。其4.38亿活跃账户构成天然分发网络,但需突破usdc、usdt的流动性壁垒。通过venmo借记卡等产品实现货币化,pyusd的3.7%年化奖励更多是生态留存策略而非盈利手段。真正的价值在于降低对外部支付轨道的依赖,提升内部结算效率。

数据来源:artemisanalytics

klarna:成本压缩实践

作为"先买后付"巨头,klarna通过稳定币简化商户-消费者-卡网络的三方结算链路。其3-6%交易抽成+0.3美元/笔的收费模式,在稳定币体系下可压缩中间环节成本。但需警惕代币碎片化风险——若klarnausd未能突破自有生态,用户持有动机将显著减弱。

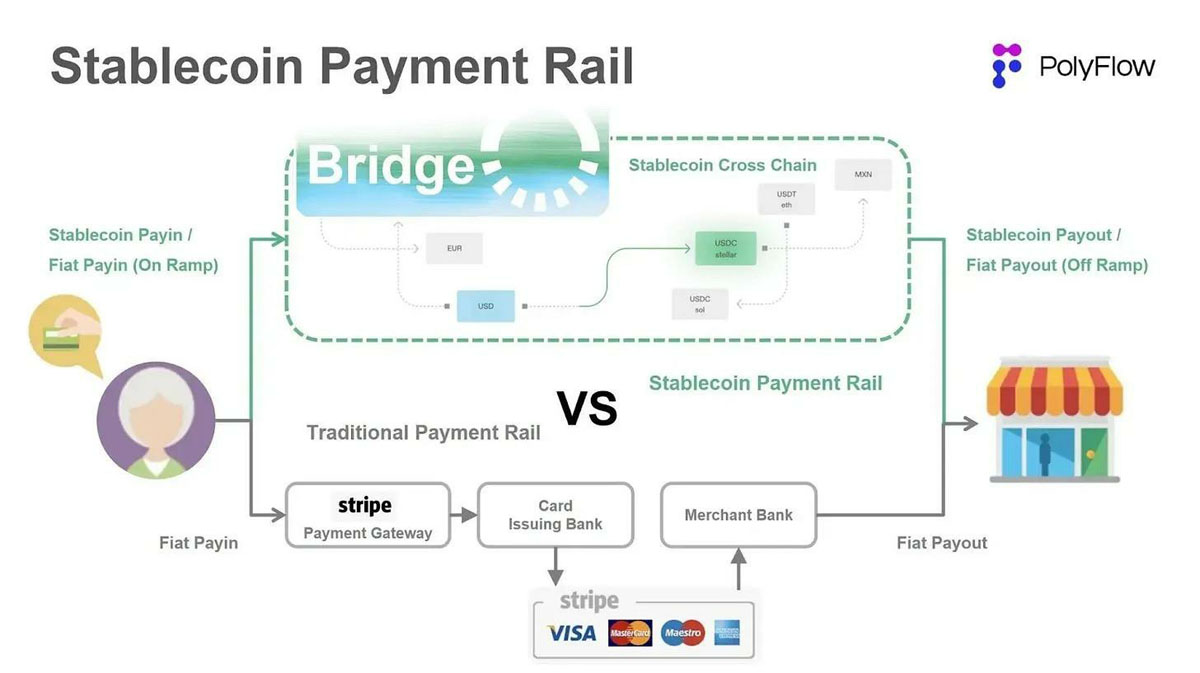

stripe:中立结算层战略

stripe拒绝发行代币,专注构建稳定币结算基础设施。通过收购bridgenetwork掌握支付管道,按交易量收取固定费用。这种模式使其摆脱流动性竞争,无论usdc还是pyusd主导市场,都能持续获取收益。其1.4万亿美元年交易额构成强大谈判筹码。

数据来源:polyflow

商户选择逻辑:简单即王道

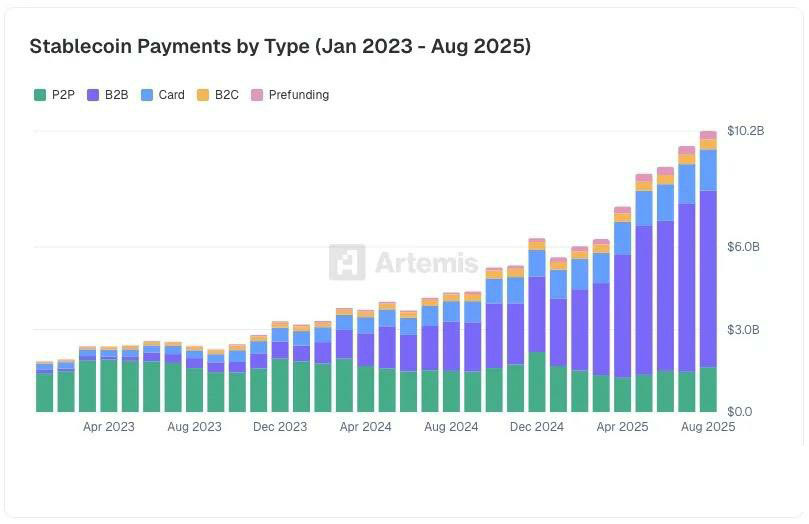

商户采纳稳定币的核心驱动力是成本优化。2024年美国商户支付处理费达1872亿美元,稳定币提供了一条规避高昂卡费用的可行路径。artemis调查显示,企业间稳定币支付规模10个月增长10倍,但商户明确拒绝复杂性——支持多种代币意味着额外的对账成本和流动性管理负担。

数据来源:artemisanalytics

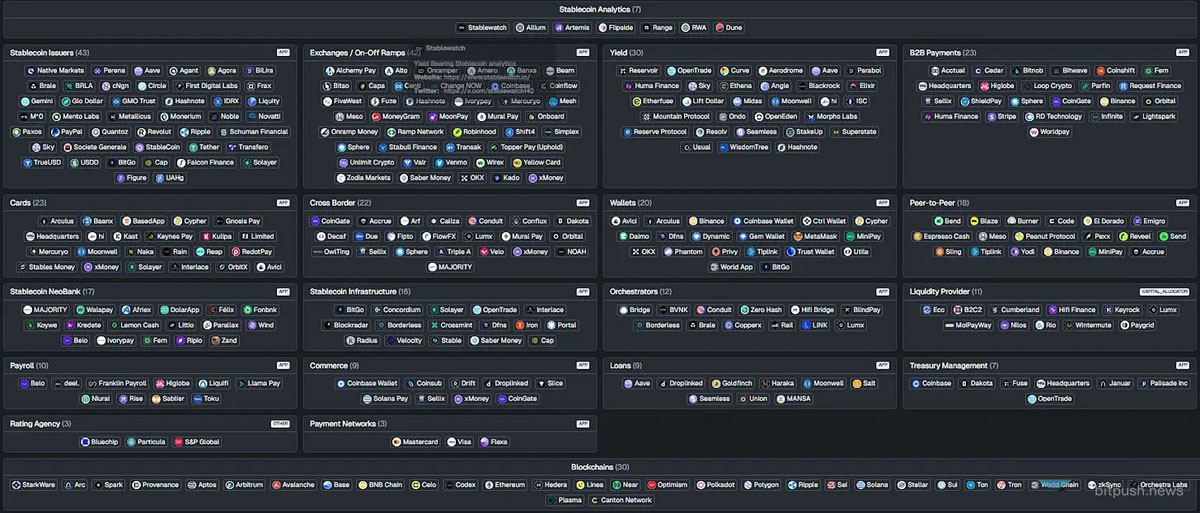

这种"拒绝长尾"心态推动市场向标准化演进。artemis稳定币地图显示,商户更倾向集成少数经过验证的稳定币,而非应对数十个出入金通道和钱包方案。支付处理器也在强化这种趋势,仅支持客户实际使用的资产类型。

数据来源:artemis(stablecoinsmap.com)

战略启示:位置决定价值

单纯发行稳定币难以构建可持续商业模式。agora、m0等纯发行方若无法控制钱包、商户或结算轨道,将沦为流动性提供下游。相反,stripe通过占据结算路径、paypal通过控制用户关系、cashapp通过聚合用户体验,实现了稳定币价值的杠杆化。

市场将自然筛选出少数通用型稳定币,企业需明确:是作为生态建设者发行代币,还是作为基础设施整合者参与市场。在铸造新代币前,必须回答两个关键问题:这能解决什么支付痛点?与现有方案相比优势何在?

结论:效率革命下的生存法则

稳定币本质是支付效率工具而非金融创新产品。其普及路径遵循"内部优化>外部颠覆"的逻辑,企业应用稳定币的核心目标是降低结算摩擦而非重构商业模式。发行决策需谨慎评估:流动性获取成本是否低于运营维护成本?品牌代币能否突破现有支付网络的网络效应?

商户行为已给出明确信号:他们只需要1-2种能无缝嵌入工作流的稳定币,其余都将被淘汰。最终市场将呈现"双寡头+场景专用"格局,通用型稳定币控制基础支付,垂直领域代币解决特定痛点。在这场效率革命中,简单性就是生存法则。