2025年美国现货etf资金流入维持高位增长,预测市场加速主流化进程,稳定币供应规模与实际应用场景同步突破,永续合约dex市场实现强势复苏,数字资产信托(dat)概念经历短期热潮后迅速退潮。

2025年行业呈现etf资金持续涌入、稳定币生态扩张、预测市场爆发、dex赛道洗牌、dat投资降温五大核心趋势。

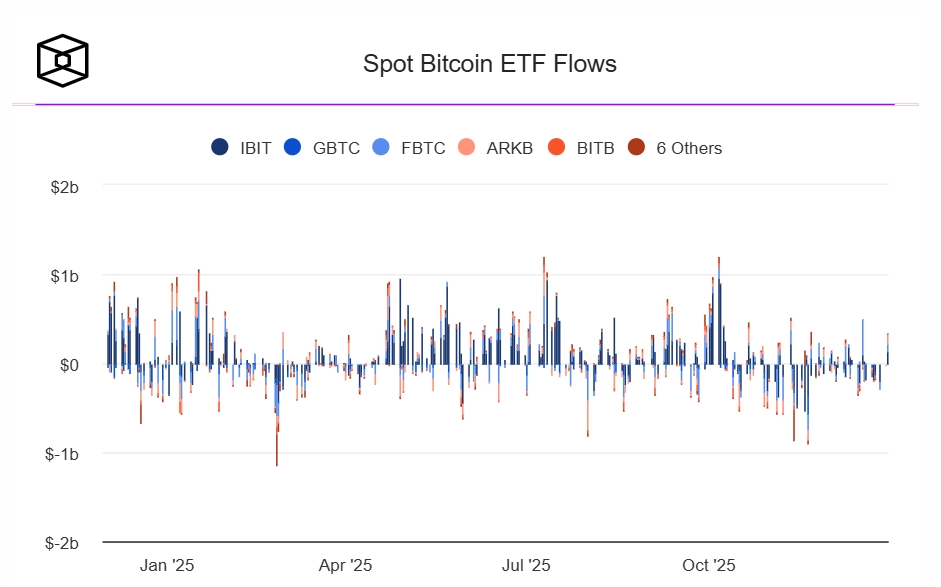

美国现货etf资金流入维持高位增长态势

2025年美国现货比特币etf实现218亿美元净流入,虽较2024年354亿美元的历史峰值有所回落,但仍保持强劲势头。贝莱德旗下产品以249亿美元资金流入量领跑市场,管理规模突破660亿美元,占据该领域70%以上交易份额。

现货以太坊etf表现超出预期,全年录得98亿美元净流入。9月美国sec批准新上市标准后,solana、莱特币等六种数字资产的现货etf上市进程显著加快。xrpetf自2024年11月上市以来累计吸引12亿美元资金,展现出新兴资产etf的潜力。

加密货币etf产品矩阵已形成与标普500etf、qqq等传统指数基金直接竞争的格局。尽管市场未完全遵循四年周期规律,但机构资本的持续注入为行业构建了更稳固的发展基础。

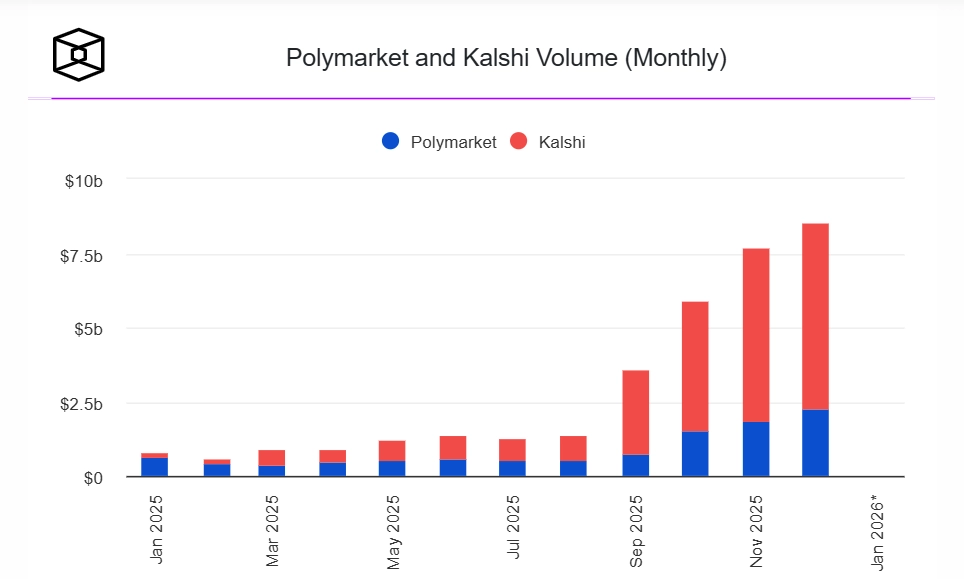

预测市场加速主流化进程

2025年预测市场用户规模与交易活跃度双双突破历史纪录。kalshi与polymarket两大平台展开激烈竞争:kalshi通过合规化运营获得cftc许可,上线政治合约后借助solana和base公链实现全球化布局;polymarket则从polygon去中心化平台起步,通过qcex重返美国市场并筹备poly代币发行。

交易数据显示,kalshi月交易量自3月起持续领先,达到63亿美元,而polymarket同期为22亿美元。资本层面,kalshi估值达110亿美元,polymarket获ice战略投资后目标估值150亿美元。与谷歌财经、雅虎财经等主流平台的深度整合,为kalshi贡献超50%的交易流量,推动预测市场正式跻身金融基础设施行列。

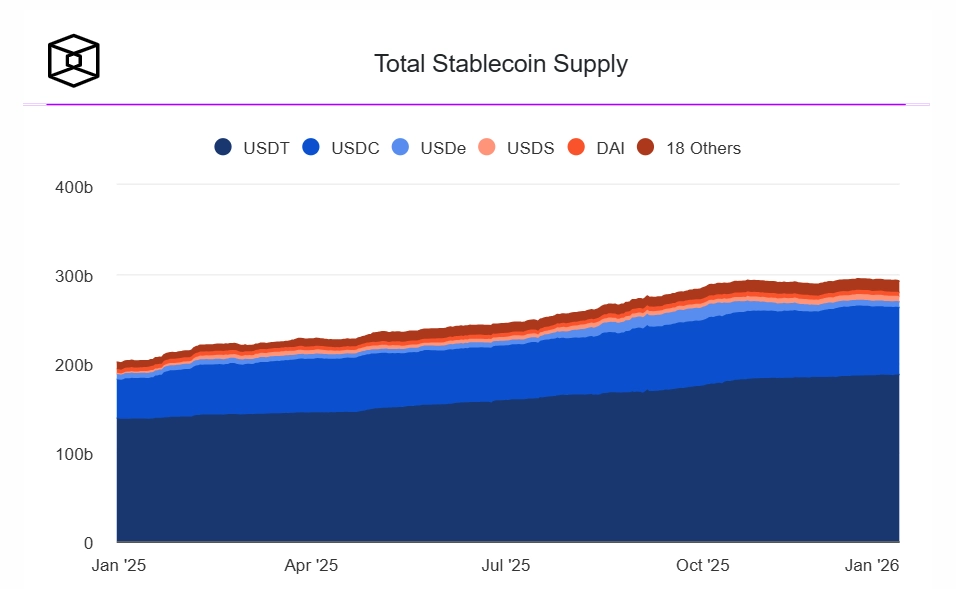

稳定币生态实现规模与应用双重突破

在《genius法案》明确监管框架、新型链基础设施落地及支付巨头深度整合的推动下,2025年美元稳定币总供应量逼近3000亿美元。stripe将稳定币服务扩展至100余国,支持余额管理、即时兑换及卡支付功能,并联合visa推出tempo layer1网络。

stable和plasma等专注稳定币的区块链通过可预测费用模型和支付集成流动性方案引领基础设施创新。市场格局方面,tether以1870亿美元市值保持64%主导地位,circle的usdc占据26%份额,ethena的usde市值突破63亿美元。

存储层面,以太坊以绝对优势领先,波场、solana、bnbchain和hyperliquid分列二至五位。稳定币正从交易媒介向主流金融基础设施加速转型。

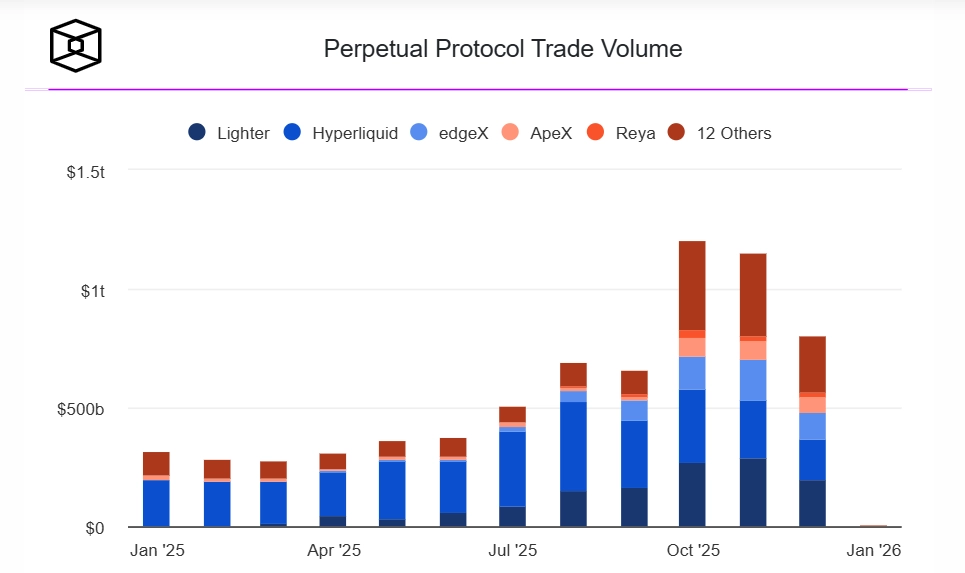

永续合约dex市场实现强势复苏

hyperliquid通过usdh稳定币和hip-3无许可市场创建机制,推动2025年链上衍生品交易量创历史新高。aster(原apxfinance)获cz支持后,代币fdv从5.6亿美元暴涨至150亿美元峰值,但随后陷入数据造假争议。

lighter基于以太坊构建,以15亿美元估值完成6800万美元融资,推出现货交易并实施lit代币空投。10月链上永续合约月交易量首次突破万亿美元,其中hyperliquid贡献3085亿美元,lighter和aster分别达2725亿和2599亿美元。这场竞争标志着链上衍生品市场正式迈入成熟阶段。

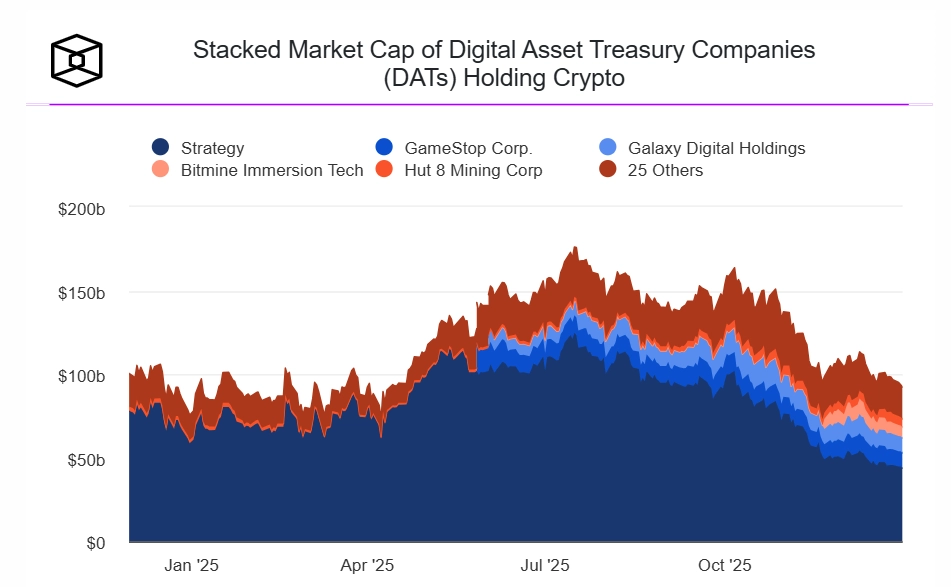

数字资产信托(dat)概念经历短期热潮后迅速退潮

strategy(原microstrategy)持续增持比特币,持仓量突破67.2万枚,占全球供应量3%以上。7月暂停每周增持计划成为dat价格拐点,此后市场热度快速消退。涉足比特币资金管理的机构数量增至约200家,但多数公司股价较夏季峰值大幅下跌,市值与资产比率显著恶化。

strategy股价重挫66%,市值与资产比率跌破1。持有以太坊和solana的机构股价分别下跌79.5%和83%,数字资产持有类公司总市值从1760亿美元缩水至940亿美元,部分损失被矿企向ai领域的转型所抵消。这一波动凸显加密资产与传统股票组合投资的高风险特性。